부동산을 구매시 알아야 할 주택담보대출 용어

LTV -주택담보에 따라 제한

DTI -원리금 갚는 능력에 따라 제한

DSR -원리금 갚는 능력에 따라 더 강하게 제한

<신용대출>

믿고 빌려주지만 대신 이자가 더 비싼 대출.

보통 직장이 있어서 미래에 갚을 능력이 있는지를 평가 후 빌려준다.

"미래에 갚을 수 있다고 믿고 빌려준다. 대신 혹시 못 갚을 지도 모르니 이자는 좀 비싸다."

<담보대출>

혹시나 못 갚을 경우를 대비 담보를 설정하고 돈을 빌려준다.

"못 믿겠이니 뭐 좀 맡겨. 대신 이자는 싸게 해줄게."

LTV는 대출의 건정성을 위해 주택을 담보로 대출을 해줄 때 적용하는 한도를 말한다.

주택의 담보가치를 평가 후 LTV비율만큼 빌려준다.

예를들어, 1억 짜리 아파트를 구입 예정이라면 1억 짜리 아파트의 담보가치를 평가한 후 (예: 담보가치 8,000만원)

그 담보가치에서 LTV비율(예: 50%)만큼을 대출해 준다.(8,000만원 X 50% = 4,000만원)

빚 담보가치의 일정비율만 빌려줄게.

집 값이 1억인데 겨우 4,000만원이라니..

1억 다 빌려주면 안 되나?

LTV는 과도한 대출을 막아 건전성을 지키기 위해 있는 것이다.

1억을 다 빌려줬는데 혹시 집값이 떨어지면...

집을 팔아도 빚을 못 갚게 되고

집을 가진 사람도 집을 날리고 은행도 손해보고 또 손해가 커지게 되면 예금주까지 손해를 보며 경제 주체들이 연쇄적으로 무너지며 금융위기가 올 수 있다.

2008년 서브프라임 사태로 미국 4위의 대형 은행인 리만브라더스가 파산해 전 세계가 금융위기로 고통스러워했던 상황이 바로 과도한 부동산 대출 때문이었다.

담보도 중요하지만 담보를 갚아나가는 것도 중요하다.

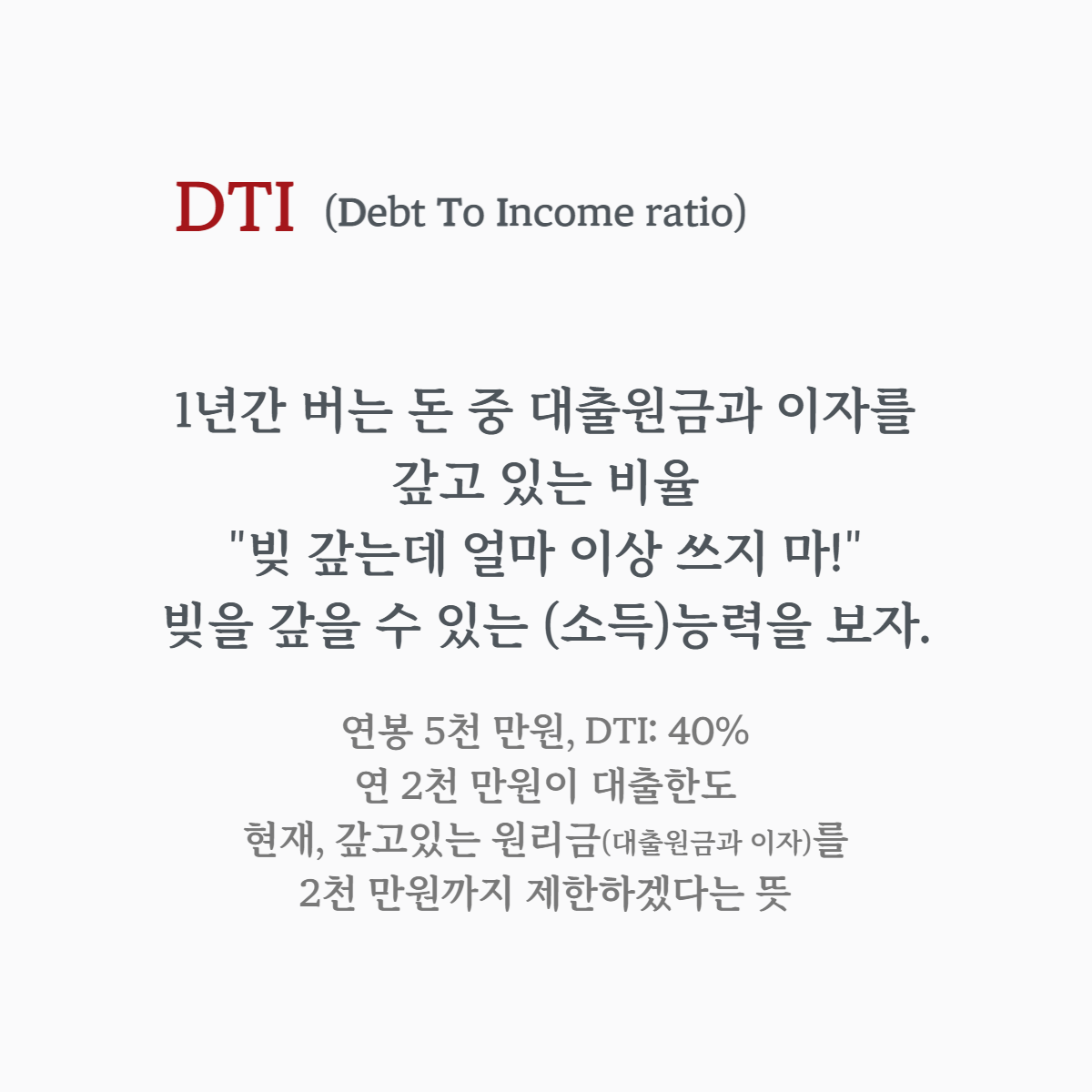

DTI는 연간 소득에서 원리금(원금+이자) 상환이 차지하는 비율을 나타내는 것으로 대출하려는 사람이 얼마나 돈을 갚을 수 있는지 대출 상환능력을 확인하고 대출을 제한하기 위한 장치이다.

예를들어, 연봉이 5천 만원이고, DTI가 40%면

5,000만원 X 40% = 연 2,000만원

원리금(원금+이자)상환 총액이 연 2천 만원까지로 제한된다.

원리금 상환이 월 167만원까지만 가능하다. 그 이상으로는 대출할 수가 없다.

"빚 갚는데 얼마 이상 쓰지마!"

이미 DTI 한도 비율만큼의 이자를 내고 있는데 돈을 더 빌리고 싶다?

매월 내는 이자를 줄이면 된다.

원금 상환의 기간을 길게 늘리면 이자는 더 늘어나겠지만 매월 내는 상환금을 줄일 수 있다.

그러면 갚을 원금이 줄면서 DTI떨어진다.

예를들어, 연 5,000만원 소득에 연 2,000만원 빚(10년 상환)을 상환하고 있다면

2,000 ÷ 5,000 = 40%

DTI가 40%로 더이상 대출을 할 수가 없다.

하지만, 2,000만원의 빚을 20년 상환으로 늘리면 갚을 원금이 반으로 줄기 때문에(이자는 늘지만)

1,100 ÷ 5,000 = 22%

DTI가 22%로 18%여유만큼 빚을 더 빌릴 수 있다.

DTI와 계산법이 거의 똑같다.

하지만 이자만 계산했던 자동자할부, 카드론, 학자금 대출 등의 원금을 합산하기 때문에 DTI보다 DSR비율이 훨씬 높게 나와 DTI보다 훨씬 강력하게 대출을 막는다.

예를들어, 연 5,000만원 소득에 연 2,000만원 빚을 상환하고 있다면

DTI: 2,000(연간 원리금+이자) ÷ 5,000(연소득) = 40%

DSR: 2,500(연간 원리금+이자+기타원리금) ÷ 5,000(연소득) = 50% (10% 초과)

'투자에 필요한 지식' 카테고리의 다른 글

| 2023년 선물 옵션 만기일 (0) | 2022.12.06 |

|---|---|

| 단기금리 '콜금리, CD금리, CP금리' (0) | 2022.12.04 |

| 다우존스 구성 종목 2022-11-22일 기준 (0) | 2022.11.22 |

| PER(주가수익비율) (0) | 2022.11.07 |

| PBR(주가순자산비율) (0) | 2022.10.29 |